Welcome to NexusFi: the best trading community on the planet, with over 150,000 members Sign Up Now for Free

Genuine reviews from real traders, not fake reviews from stealth vendors

Quality education from leading professional traders

We are a friendly, helpful, and positive community

We do not tolerate rude behavior, trolling, or vendors advertising in posts

We are here to help, just let us know what you need

You'll need to register in order to view the content of the threads and start contributing to our community. It's free for basic access, or support us by becoming an Elite Member -- see if you qualify for a discount below.

-- Big Mike, Site Administrator

(If you already have an account, login at the top of the page)

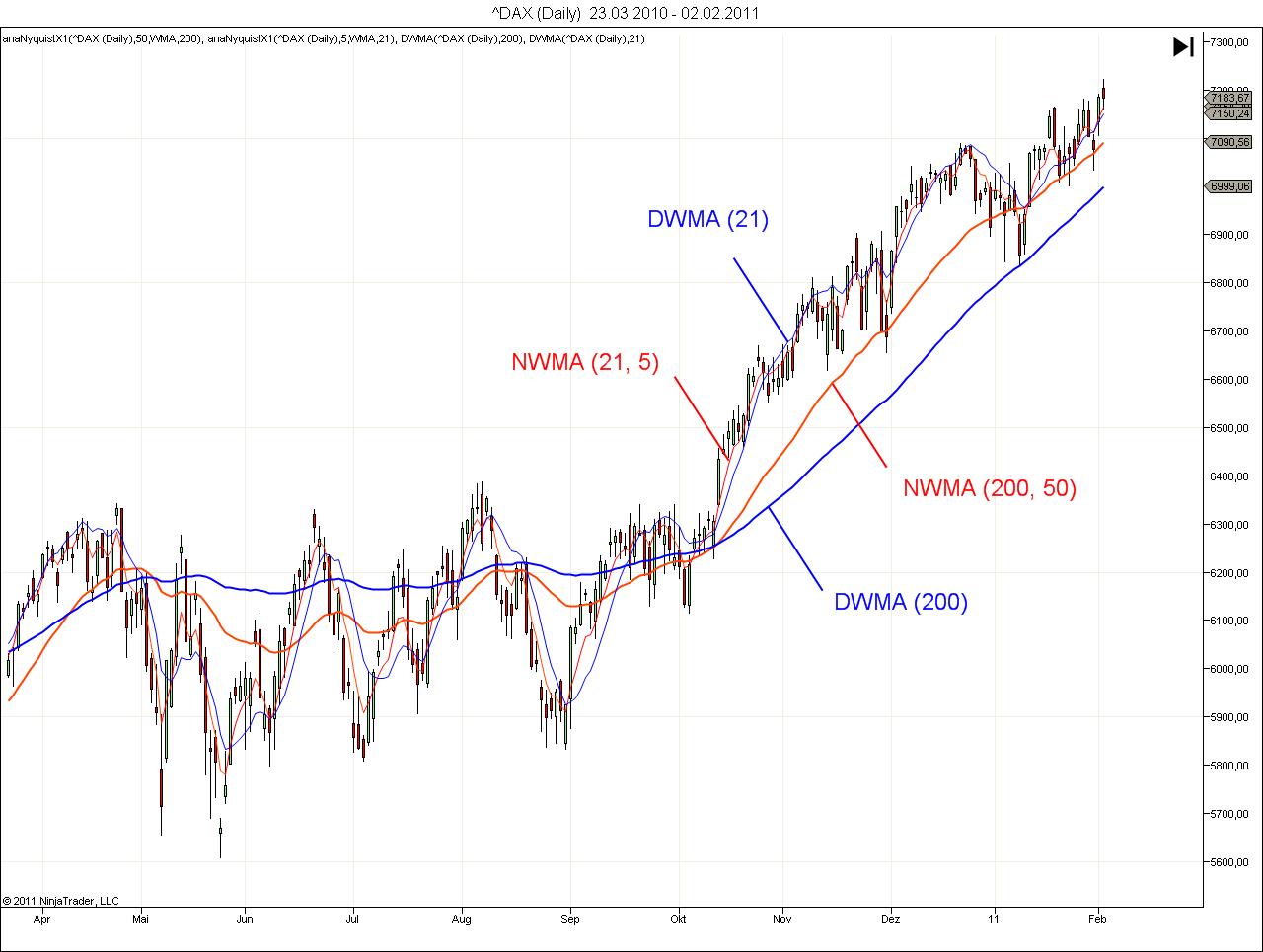

Um zu prüfen,, ob ide Formel halbwegs korrekt arbeitet, habe ich die beiden gleitenden Durchschnitte einem visuellen Test unterzogen. Dabei habe ich im Prinzip die Abbildung 5 auf Seite 9 des Dürschner Papiers nachgebaut.

Für DWMA(200), NWMA (200,50) und DWMA(21) ergibt sich eine gute Übereinstimmung. Für den NWMA(21,5) ist die Übereinstimmung nicht so gut. Letzteres ist ein Rätsel, da die langsameren NWMAs identisch sind.

Allerdings habe ich eher den schnellen NWMA(21,5) von Herrn Dürschner im Verdacht, da dieser deutlich überschiesst, was er eigentlich nicht tun sollte-

Ja, der NMAW ist fertig. In der Basis-Einstellung ist der NyquistX1 der NMAW.

Diese Terminologie NMAW ist jedoch ziemlich verwirrend, da es weder Deutsch noch Englisch ist. In der angelsächsischen Literatur heißt der gewichtete Durchschnit WMA, der einfache SMA, der exponentielle EMA, und der dreieckige TMA. Dabei sollten wir auch bleiben, sonst versteht keiner mehr was.

Die korrekte Bezeichnung wäre also Nyquist WMA, oder NWMA. Der NyquistX1 kann auch als NEMA, NSMA und NTMA verwendet werden, da der Typ des GD, den er verwendet vom User gewählt werden kann. Es ist also nicht nur der NWMA fertig, sondern auch die drei anderen.

Den T3 hatte ich nur verwendet, um den NWMA zu glätten (gele Kurve). Dazu habe ich den T3 nicht auf den Preis, sondern auf den NWMA losgelassen.

Wenn Du den NWMA mit anderen Durchschnitten vergleichen willst, musst Du die langsamere Period nehmen. Die Kalkulationsformel beruht auf einem langsamen WMA, der dann einer Fehlerkorrektur mit einem schnellen WMA unterworfen wird. Der Basis-GD ist aber der langsamere.Der NWMA (89,21) ist also mit einem TEMA (89) zu vergleichen.

Chart angefügt. Der blau-rote ist the NWMA(89,21), der orangene der TEMA(89)

Der Aroon Oszillator ist ein Trendfilter, der auf den von Tushar Chande entiwickelten AaronUp und AroonDown Indikatoren beruht. Die sind vergleichbar mit den DM+ und DM- Indikatoren von Welles Wilder.

Um die Signal des Oszillators zu verschärfen, hat der Herr Duerschner den Oszillator von 100 auf den Wert 5 normiert und dann eine Inverse Fisher Transformation darauf losgelassen. Da deser Oszillator nicht auf den Preis selbst, sondern auf den Nyquist WMA angewendet werden soll, der einen glatteren Verlauf hat, wird eine relativ kurze Periode verwendet.

Im Anhang findet sich erst einmal der InverseFisherTransform des Aroon Oszillators. Das Chart zeigt die Long und Short Signale im Dax währned der Referenzperiode.

Jetzt noch ein Vergleich zum kurzfristigen Handelsansatz, wie geziegt in Abbildung 8.

Hier wurde ein sehr kurzer NWMA(8,3) verwendet. Der im Chart gezeigte stimmt nicht genau mit der NinjaTrader Version überein, sondern ist etwas rauer. Die Gründe sind mir nicht ersichtlich, da ich die Formeln exakt umgesetzt habe.

Möglicherweise sind die Investox-Formeln für den WMA etwas anders.

Die Anwendung des StochasticRSI auf den NWMA gestaltete sich etwas schwierig. Es wurde wohl kein Standard-Indikator verwendet sondern eine Abwandlung. Habe einen Slow Stochastics auf den RSI losgelassen und dann mit der Inverse Fisher Transformation behandelt.

Das Ergebnis ist ähnlich wie in Abb. 8, aber nicht identisch. Ich habe noch zwie spitze Zacken in dem Trendindikator. Dies deutet darauf hin, dass der StochasticRSI irgendwo eine längere Periode benutzt als angegeben.

Ich denke, dass der InverseFisherTransform auf den Aroon-Indikator bessere Ergebnisse liefert.

Dieser Thread erinnert mich etwas an meine frühen Jahre als hoffnungsvoller Börsenfreak in den sehr späten 90ern.

Damals waren die MAs von "Jurik" der letzte Schrei und meine Hoffnung war es, mit Hilfe dieses Super-MAs das Einstiegssignal eins, zwei "Bars" früher zu kriegen und gleichzeitig falsche Signale zu reduzieren.

Es hat nicht lange gedauert, bis ich feststellen musste, daß der Gleitende Durchschnitt basierend auf Erkenntnissen aus der Raumfahrtforschung für mich leider nicht der große Durchbruch war.

Das ist keinesfalls off-topic. Wir haben es hier nur mit einem weiteren, harmlosen Exemplar von gleitenden Durchschnitten zu tun. Neben den Butterworth, Gauss, Supersmoother und Jurik Filtern ist das eher eine Art Waisenknabe. Es gibt auch noch die Kameraden TEMA, T3, Hull, Zerolag EMA und Zerolag HATEMA in verschiedenen Ausführungen. Filter ohne Ende und ohne wirklichen Sinn.

Das Problem der Ingenieure, die Signaltechnik einsetzen, ist immer, dass sie annehmen, dass da was ist, was herausgefiltert oder geglättet werden kann. Oft gibt es aber kein periodisches Signal, das sich freiwillig zur Frequenz- oder Fourieranalyse anbietet, sondern nur nichtlineares Chaos.

Ich glaube auch nicht, dass man dieses System direkt handeln sollte, aber vielleicht eignet es sich als Trendfilter, wenn man es um eine Volatilitätskomponente - denn die hat dieses System nicht - ergänzt. Skepsis ist also angebracht. Habe nur aus Spaß an der Freude die Formeln mal aufgeschrieben.

Das was Du in dem zweiten Absatz geschrieben hast, dass man ein Signal herausfiltern will was nicht da ist, glaube ich auch. Zumindest so wie ich das verstehe, ist doch bei der Filterung unterstellt, dass es regelmäßige Signale gibt und andere, die das Signal stören. Wenn es aber kein regelmäßiges Signal gibt, also wenn der Zufall den Preis bestimmt, entsteht das Störsignal genauso zufällig. Klingt das plausibel?

Tausend Dank für die beiden Indikatoren. ich leg sie mal über einige Aktiencharts und schaue mir das an. Bitte lass es mich wissen, wenn ich etwas für Dich tun kann, wobei, ich fürchte, meine Möglichkeiten hinsichtlich dessen, was ich in Sachen Trading für Dich tun kann sind begrenzt ..

Also nochmal: Vielen Dank

Genau diese Schlußfolgerung (Kein regelmässiges Signal --> Zufälliges Signal) ist problematisch.

Preise können ausserhalb von Wellenformen oder der Überlagerung mehrerer solcher verlaufen und dennoch klar definiert die Handschrift eines eingreifenden Willens zeigen.

Sicherlich richtig, Märkte enthalten sowohl zufällige als aus regelmäßige Muster. Gäbe es nur zufällige, könnte man sie gar nicht handeln, und wir könnten uns hier die Mühe sparen.

Regelmäßige Muster müssen aber nicht notwendigerweise zyklisch sein. Die Bewegungen eines Fischschwarms sind in gewisser Weise auch geordnet und regelmäßig, aber keinesfalls zyklisch. Zyklische Signale kann also aus den Bewegungen nur schwer herausfiltern.

Das soll nicht heißen, das Märkte keinen zyklischen Schwankungen unterliegen. Die gibt es auch, hervorgerufen durch Klimaeffekte, die sich aus Agrar-Rohstoffe auswirken, Steuereffekte, Window-Dressing am Monatsende, das tägliche Aufstehen und Schlafengehen, was zyklische Schwankungen der Volatilitä hervorruft.

Also erwarte ich im Markt eine Überlagerung von

- zufälligen Muster

- nicht-linearen Rückkopplungen wie im Fischschwarm

- zyklischen Muster

Die Herrn Ingenieure fokussieren aber sehr stark auf die zyklischen Muster, da sie solche aus der Elektrotechnik her kennen.