Welcome to NexusFi: the best trading community on the planet, with over 150,000 members Sign Up Now for Free

Genuine reviews from real traders, not fake reviews from stealth vendors

Quality education from leading professional traders

We are a friendly, helpful, and positive community

We do not tolerate rude behavior, trolling, or vendors advertising in posts

We are here to help, just let us know what you need

You'll need to register in order to view the content of the threads and start contributing to our community. It's free for basic access, or support us by becoming an Elite Member -- see if you qualify for a discount below.

-- Big Mike, Site Administrator

(If you already have an account, login at the top of the page)

Hi,

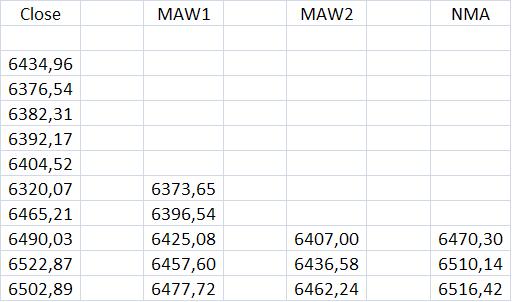

hab mal versucht den NMA nachzurechnen, habe aber irgend einen Fehler. Ich habe ebenfalls einen weighted moving average verwendet (WMA). Hab einfach zum Verständnis n1=3;n2=6 genommen. Daraus ergibt sich bei mir Lambda=2 und Alpha=4. Auf den DAX-Closing als Basis hab ich nun als erstes den WMA1(Closing,3) und danach den WMA2(WMA1,6) berechnet. Als letztes den NMA(Closing/6,3), doch hier hab ich wohl einen Fehler drin.

Ich rechne : NMA = (1+Alpha) x WMA1 - Alpha x WMA2

für den ersten Wert: NMA = (1+4) x 6406,72 - 4 x 6387,95 = 6481,77

Der MAW1 könnte erst ab dem dritten Balken berechnet werden, der MAW2 könnte erst ab dem 8.Balken berechnet werden. Ab dem 8.Balken bekomme ich aber für den MAW2 die gleichen Werte. Der Nyquist MA für den 7. Balken kann jedoch nicht ermittelt werden, da die Datenbasis unvollständig ist (ein Wert fehlt).

Abtastperiode ist kürzer als die Periode des MAW1

Das hauptsächliche Problem scheint mir jedoch zu sein, dass beim Nyquist MA die Abtastperiode kürzer ist als die Periode des MAW. D.h in diesem Fall müsste der MAW1 die Periode 6 erhalten und der MAW 2 die Periode 3. Ich verweise auf den Ausdruck des Abtasttheorems

n1 = lambda * n2 mit lambda >=2

Daraus ergibt sich eindeutig , dass der MAW1 die größere Periode haben muss. Dies ergibt sich auch aus der von Herrn Dürschner verwendeten Notation NMAW(Kurs/21,5).

Habe mal vorsichtig gerechnet und komme auf das folgende Ergebnis:

Hi,

Danke für die Antwort.

Habe einfach n1 mit n2 vertauscht, obwohl n1 >n2 sein muss...

Nach der Beziehung: n1=n2 x lambda ; ist dies offensichtlich !

hab für den Zeitraum wie in "Thread14# " den NWMA(89,21) und dem Aroon-Osz(5) (mit IFT-Glättung) Buy und Sell Signale generiert. Dies sieht so ähnlich wie auf deinem Bild aus.

Hier meine Daten für SELL-Signale:

16/08/10

04/10/10

03/01/11

24/02/11

19/04/11

18/05/11

Hier meine Daten für BUY-Signale:

06/09/10

11/10/10

14/01/11

30/03/11

21/04/11

08/02/11

Grund für mein Nachhaken liegt daran, dass ich versucht habe, den von Dürschner auf Seite 12 / Abbildung 7 beschriebenen Tradingansatz nachzubauen. Ich hatte aber verzögerte Signale, so dass entweder ich was falsch gemacht habe oder die Daten eher gefked sind. Meine Backtesting Ergebnisse waren auch nicht so erfolgreich, wie dies Dürschner beschrieben hatte.

Da sich mein Chart (leider nur mit Excel gebaut) mit deinem ähnelt und die Trading-Signale auch ähnlich ausfallen, würde ich kurz um dein Feedback bitten, ob die Trading-Signale deckungsgleich mit deinen sind!

NinjaTrader gibt es umsonst. Die Tagesdaten sind auch umsonst. Du kannst es Dir in ein paar Minuten herunterladen und installieren, die Lizenz für die kostenlose Simulationsversion (mit der nicht gehandelt aber analysiert werden kann) kommt normalerweise in 24 Stunden. Dann die oben geposteten Indikatoren installieren und los geht's.

hat sich hier schon einmal jemand mit dem System von Mustafa Belkhayate auseinandergesetzt?

Stichwort Polynome Regression. Ich habe das System in ctl und bin am Testen, würde mich gerne darüber austauschen.

Für Ninjatrader versuche ich es gerade zu programmieren, kann aber noch ne Weile dauern. Bin mit NT Anfänger.

Ich mag den allerdings nicht, da er die Vergangenheit an die Zukunft anpasst, d.h. jedesmal alle vorangegangenen Werte des Kanals nachbessert, damit sie zum Ergebnis passen.

Danke für den Link.Ja das ist richtig, von dem ersten Blick darf man sich nicht täuschen lassen. So optimal wie er aussieht ist er nicht.

Ohne zweiten Indikator und S/L sollte man ihn nicht traden. Ich habe ein Handelssystem in ctl geschrieben das gerade im Testlauf ist, der Indikator dient dort als Filter. Würde es evtl auch in Ninjascript schreiben. Den Indikator habe ich bereits fertig. Den COGT muß ich noch programmieren. Vielleicht gibt´s ja auch noch deutschsprachige Trader die sich mit dem Indikator beschäftigt haben.

Ein weiterer MetaTrader Indikator, der sich im Nachhinein an die Vergangenheit anpasst, sind die TMA Bands. Das mittlere Band ist ein linear gewichteter, gleitender Durchschnitt mit der Periode 56, der dann rückwirkend zum dreieckigen, gleitenden Durchschnitt ergänzt wird. Die oberen und unteren Bänder werden konstruiert, in dem man das 2-fache der Average True Range mit der Periode 100 hinzuaddiert oder subtrahiert.

Unten ist ein Beispiel für das rückwirkende Anpassen der Kanäle.

Auf dem ersten Chart trifft die grüne Kerze das obere Band des Indikators. Nach ein paar Perioden ist dieselbe Kerze nun plötzlich in der unteren Hälfte des Kanals zu finden. Im Nachhinein sieht der korrigierte Kanal natürlich sehr schön aus, aber in Echtzeit war er an der falschen Stelle.

zunächst einmal vielen Dank für Eure vielen interessanten Beitrage :-)

Ich denke, dass die Wahl des verwendeten MAs im allgemeinen überbewertet wird. Hinzu kommt, dass je nach Anwendung - bzw. nach Marktverlauf - jeweils unterschiedliche Glättungsverfahren optimal sind. Eine Ausnahme stellt vielleicht der T3 (am besten in Kombination mit einer vorgeschalteten Regression) dar, da er sich recht vielfälltig anpassen lässt. Die verschiedenen Glättungsvarianten wurden ja schon sehr hübsch von FatTails zusammengefasst - Kompliment!

Chande's Aroon wird als SignalFilter ja recht oft als Alternative zum DM+ und DM- genannt (unter anderem ja auch von Florek). Ich habe aber festgestellt, dass das nur unter bestimmten zutrifft - aber egal.

Die Idee, die sowieso schon sehr deutlichen Signale des Aroon nach einer Normierung via Inverse-Fisher noch zu verstärken finde ich zwar interessant. Allerdings glaube ich, dass man besser fährt, wenn man stattdessen die Periode des Indikators verkürzt.

Wie Fat Tails schon erwähnt hat, fehlt dem hier vorgestellten Handelssystem noch ein Volatilitätsfilter. Hierfür würde ich - ähnlich Bollinger - auf die Standardabweichungen (oder ev. die Residualabweichungen) der Schlusskurse zum zugehörigen MA zurückgreifen, und ggf nur die Ausbrüche handeln, wenn sie durch den Aroon bestätigt sind.