|

near Paris, France

Experience: Beginner

Platform: -

Trading: -

Posts: 1,071 since Aug 2011

Thanks Given: 2,232

Thanks Received: 1,769

|

Source : Fair Trade : Aluminium: des prix anormalement inflat�s

Aluminium: des prix anormalement inflat�s

Le 8 novembre 2013, le London Metal Exchange a revu � la baisse ses d�lais de livraison pour l'aluminium, � 50 jours.

Ces longs d�lais de livraison ont jou� un r�le dans la progression des prix de l'aluminium depuis 2008. Mais r�cemment, � un s�minaire sur les prix des mati�res premi�res auquel j'ai assist�, Helyette Geman, directrice du Commodity Finance center et professeur � la London University et la John Hopkins, university, a d�nonc� les longs d�lais de livraison qu'applique le LME. "Le Chicago Mercantile Exchange et le Nymex appliquent un d�lai de 5 jours. Comme ce que l'on retrouve dans les vieux carnets d'ordres" a-t-elle rappel�.

Il a fallu une class action aux Etats-Unis contre Goldman Sachs et le LME en ao�t 2013 pour que les choses bougent. Car comme le soulignait Helyette Geman, "des producteurs comme Alcoa ne voulaient pas de changement. Les r�gles du LME les satisfaisaient pleinement telles qu'elles �taient".

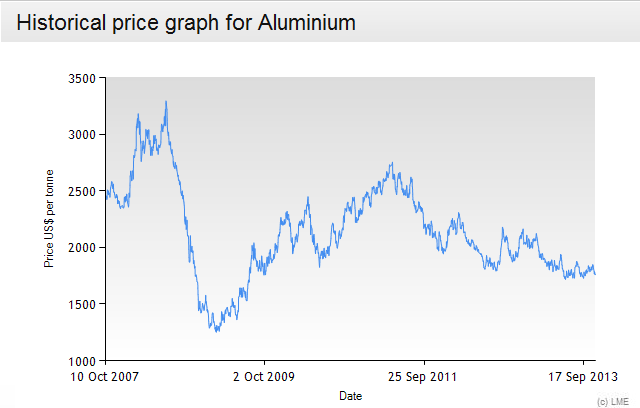

A ce s�minaire, organis� par le Center for European Policy Studies, Marco Georgiou, responsable pour les produits Aluminium au CRU Group , a soulign� que les primes sur l'aluminium (qui consistent � la diff�rence entre les prix du march� physique et les prix des futures sur les march�s de d�riv�s) n'ont cess� de grimper depuis 2007 alors que dans le m�me temps, les inventaires en aluminium n'ont cess� de progresser (passant de 3,5 millions de tonnes � 9 millions de tonnes. "Normalement, il y a une corr�lation entre les primes et les inventaires. Mais ici, elle fonctionne � l'envers" rel�ve-t-il.

Il explique ce ph�nom�ne par un carry trade sur l'aluminium. "L'argent bon march� a pouss� les banques et les grandes firmes de trading en mati�res premi�res � d�penser (pour des hangars de stockage d'aluminium) " souligne-t-il. A cela, il faut ajouter un prix de l'aluminium en contango (ce qui signifie que le prix spot de l'aluminium est inf�rieur aux prix des contrats � �ch�ances futures).

"Le faible co�t de location des hangars a donn� un incentive aux banques et aux firmes de trading en mati�res premi�res. Cela leur a permis d'offrir des conditions int�ressantes pour attirer le m�tal dans leurs hangars, en comp�tition avec la demande des consommateurs, ce qui a provoqu� une hausse du prix de l'aluminium" explique Georgiou.

Pour rappel, les deux endroits o� se concentrent les hangars d'aluminium se situent � Detroit et � Vlissingen aux Pays-Bas. Metro, la filiale de Goldman Sachs et Henry Bath, celle de JPMorgan, se concentrent � Detroit, tandis que Metro et Pacorini (filiale de Glencore) occupent Vlissigen.

Diego Valiante, fellow researcher au CEPS, a soulign� durant ce s�minaire que la croissance du LME a d�marr� comme par hasard en 2008. "A l'�poque, les taux � 0% ont pouss� les investisseurs � d�serter les actions. Et on ne constate pas que durant la p�riode 2007-2010, le LME a chang� ses r�gles. Les banques y ont vu une opportunit�. Il a fallu attendre la plainte (de la class action) pour que les r�gles changent" a-t-il d�plor�.

Je tiens � rappeler que durant cette p�riode, les banques et les firmes de trading en mati�res premi�res �taient actionnaires du LME. Depuis, la Bourse de Hong Kong a rachet� la majorit� des parts et a dilu� l'influence des anciens actionnaires.

Mais cet ancien actionnariat a �videmment pouss� le LME � adopter des r�gles qui convenaient aux d�tenteurs de hangars en aluminium. Dont des d�lais de livraison excessifs.

Suzanne Frost, directrice du risque en mati�res premi�res chez Rexam, a soulign� que chaque hangar demande des commissions de livraison. Celles-ci s'�levaient entre 190 et 200 dollars par tonne de m�tal d�livr� jusqu'au 8 novembre 2013. Depuis, elles ont �t� revues � la baisse entre 60 et 65 dollars sous l'effet de la diminution des d�lais de livraison.

Mais tout cela ne va pas freiner compl�tement le trading de l'aluminium.

|